Книга учёта доходов и расходов по УСН

Предприниматели на УСН обязаны вести учёт полученных доходов в Книге учёта доходов и расходов (КУДиР). На основе данных КУДиР рассчитывается налог по УСН и заполняется налоговая декларация.

Скачать: Книга учёта доходов и расходов по УСН за 2023 год (XLS)

Подпишитесь на наш канал в Телеграм, чтобы не пропустить важные новости для предпринимателей.

Содержание статьи

- Что включается в доходы на УСН

- Как вести КУДиР

- Как заполнить КУДиР

- Титульный лист КУДиР

- Раздел I КУДиР

- Раздел IV КУДиР

- Новая форма КУДиР с 2024 года

- Ответственность за нарушение правил учёта

Что включается в доходы на УСН

В налоге по УСН учитываются доходы от реализации (товаров и услуг) и внереализационные доходы, перечисленные в Налоговом кодексе (например, проценты на остаток по счёту).

Пополнение счёта личными деньгами или возврат ошибочной суммы в доходы не включаются, и указывать их в КУДиР не нужно.

Как вести КУДиР

Книгу можно вести в электронном виде. В конце года её нужно пронумеровать, распечатать, прошить, на последней странице указать количество листов, поставить подпись и дату.

Внимание! Заверять или подавать книгу в налоговую не нужно. Она должна хранится у вас в течение 4 лет на случай налоговой проверки.

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют титульный лист, раздел I раздел IV. Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

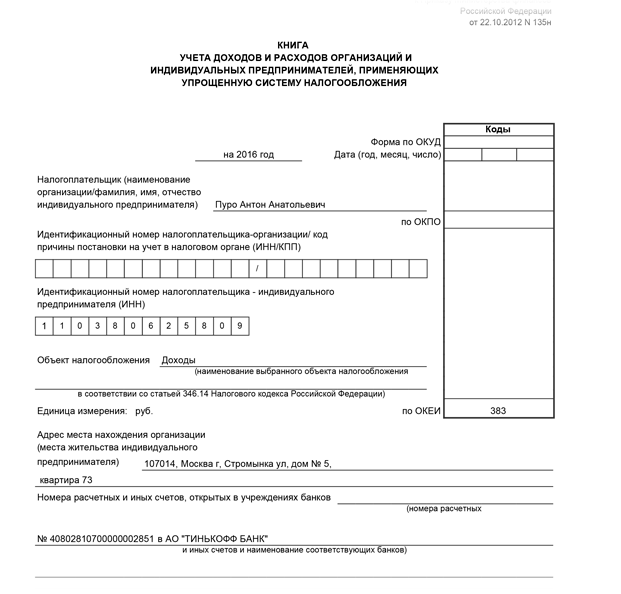

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

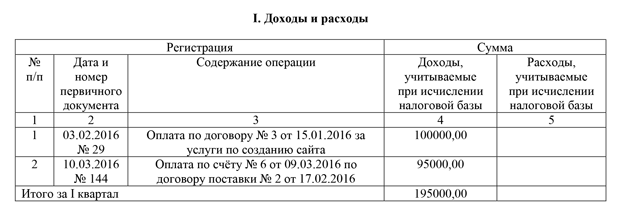

Раздел I

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

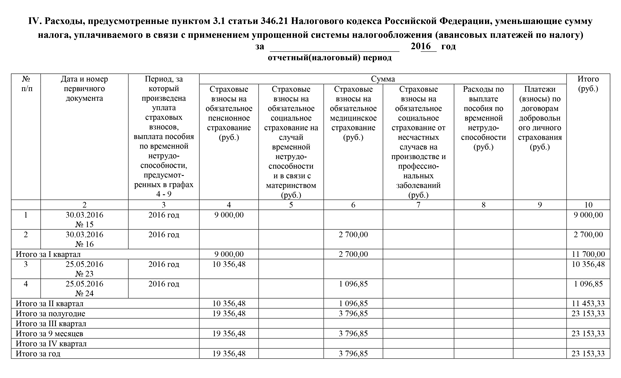

Раздел IV

Внимание! При заполнении КУДиР за 2023 год раздел IV заполнять не нужно.

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

Новая форма КУДиР с 2024 года

С 2024 года применяется новая форма КУДиР, утверждённая Приказом ФНС России от 07.11.2023 N ЕА-7-3/816@. Подробнее о том, как заполнить КУДиР по новой форме мы напишем в ближайшее время. Подпишитесь на наш канал в Телеграм, чтобы не пропустить информацию.

Ответственность за нарушение правил учёта

За отсутствие КУДиР или неправильное отражение в ней операций может быть наложен штраф от 10 до 30 тыс. руб. или, если это привело к занижению налога по УСН, в размере 20 % от неуплаченной суммы налога, но не менее 40 тыс. руб.

За непредставление по требованию налоговой КУДиР для проведения проверки может быть наложен штраф 200 руб.